El método de mínimos cuadrados (estimación MCO)[editar]

También se conoce como teoría de la regresión lineal, y estará más desarrollado en la parte estadística de la enciclopedia. No obstante, aquí se dará un resumen general sobre la aplicación del método de mínimos cuadrados.

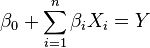

Se parte de representar las relaciones entre una variable económica endógena y una o más variables exógenas de forma lineal, de la siguiente manera:

o bien:

"Y" es la variable endógena, cuyo valor es determinado por las exógenas,  hasta

hasta  . Cuales son las variables elegidas depende de la teoría económica que se tenga en mente, y también de análisis estadísticos y económicos previos. El objetivo buscado sería obtener los valores de los parámetros desde

. Cuales son las variables elegidas depende de la teoría económica que se tenga en mente, y también de análisis estadísticos y económicos previos. El objetivo buscado sería obtener los valores de los parámetros desde  hasta

hasta  . A menudo este modelo se suele completar añadiendo un término más a la suma, llamado término independiente, que es un parámetro más a buscar. Así:

. A menudo este modelo se suele completar añadiendo un término más a la suma, llamado término independiente, que es un parámetro más a buscar. Así:

hasta . Cuales son las variables elegidas depende de la teoría económica que se tenga en mente, y también de análisis estadísticos y económicos previos. El objetivo buscado sería obtener los valores de los parámetros desde hasta . A menudo este modelo se suele completar añadiendo un término más a la suma, llamado término independiente, que es un parámetro más a buscar. Así:.

o bien:

En el que  es una constante, que también hay que averiguar. A veces resulta útil, por motivos estadísticos, suponer que siempre hay una constante en el modelo, y contrastar la hipótesis de si es distinta, o no, de cero para reescribirlo de acuerdo con ello.

es una constante, que también hay que averiguar. A veces resulta útil, por motivos estadísticos, suponer que siempre hay una constante en el modelo, y contrastar la hipótesis de si es distinta, o no, de cero para reescribirlo de acuerdo con ello.

es una constante, que también hay que averiguar. A veces resulta útil, por motivos estadísticos, suponer que siempre hay una constante en el modelo, y contrastar la hipótesis de si es distinta, o no, de cero para reescribirlo de acuerdo con ello.

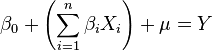

Además, se supone que esta relación no es del todo determinista, esto es, existirá siempre un cierto grado de error aleatorio (en realidad, se entiende que encubre a todas aquellas variables y factores que no se hayan podido incluir en el modelo) que se suele representar añadiendo a la suma una letra representa una variable aleatoria.Así:

o bien:

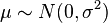

Se suele suponer que  es una variable aleatoria normal, con media cero y varianza constante en todas las muestras (aunque sea desconocida), representado de forma matemática como

es una variable aleatoria normal, con media cero y varianza constante en todas las muestras (aunque sea desconocida), representado de forma matemática como

es una variable aleatoria normal, con media cero y varianza constante en todas las muestras (aunque sea desconocida), representado de forma matemática como

Se toma una muestra estadística, que corresponda a observaciones de los valores que hayan tomado esas variables en distintos momentos del tiempo (o, dependiendo del tipo de modelo, los valores que hayan tomado en distintas áreas o zonas o agentes económicos a considerar).

Por ejemplo, en un determinado modelo podemos estar interesados en averiguar como la renta ha dependido de los niveles de precios, de empleo y de tipos de interés a lo largo de los años en cierto país, mientras que en otro podemos estar interesados en ver como, a lo largo de un mismo año, ha dependido la renta de distintos países de esas mismas variables. Por lo que tendríamos que observar, en el primer caso, la renta, niveles de empleo, precios y tipos de interés del año 1, lo mismo, pero del año 2, etcétera, para obtener la muestra a lo largo de varios años, mientras que en el segundo caso tendríamos que tener en cuenta los valores de cada uno de los países para obtener la muestra. Cada una de esas observaciones para cada año, o país, se llamaría observación muestral. Nótese que aún se podría hacer un análisis más ambicioso teniendo en cuenta país y año.

Una vez tomada la muestra, se aplica un método, que tiene su justificación matemática y estadística, llamado método de mínimos cuadrados. Este consiste en, básicamente, minimizar la suma de los errores (elevados al cuadrado) que se tendrían, suponiendo distintos valores posibles para los parámetros, al estimar los valores de la variable endógena a partir de los de las variables exógenas en cada una de las observaciones muestrales, usando el modelo propuesto, y comparar esos valores con los que realmente tomó la variable endógena. Los parámetros que lograran ese mínimo, el de las suma de los errores cuadráticos, se acepta que son los que estamos buscando, de acuerdo con criterios estadísticos.

También, este método nos proporcionará información (en forma de ciertos valores estadísticos adicionales, que se obtienen además de los parámetros) para ver en qué medida los valores de los parámetros que hemos obtenido resultan fiables, por ejemplo, para hacer contrastes de hipótesis, esto es, ver si ciertas suposiciones que se habían hecho acerca del modelo resultan, o no, ciertas. Se puede usar también esta información adicional para comprobar si se pueden prescindir de algunas de esas variables, para ver si es posible que los valores de los parámetros hayan cambiado con el tiempo (o si los valores de los parámetros son diferentes en una zona económica de los de otra, por ejemplo), o para ver en qué grado son válidas predicciones acerca del futuro valor de la variable endógena si se supone que las variables exógenas adoptarán nuevos valores.

No hay comentarios:

Publicar un comentario